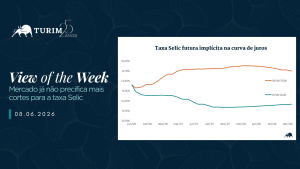

O mercado de juros futuros já não precifica cortes adicionais para a taxa Selic, sugerindo uma interrupção do ciclo de afrouxamento iniciado em 18 de março, apenas 50 pontos-base abaixo da máxima recente. Conforme mostra o gráfico desta semana, a curva futura passou a embutir um prêmio marginal de alta para a taxa de juros, em contraste com o observado recentemente, quando o mercado ainda antecipava algum afrouxamento residual da política monetária.

Antes mesmo do primeiro corte, o COPOM (Comitê de Política Monetária do Banco Central) já caracterizava o movimento como um “ciclo de calibração”, sinalizando que a taxa deveria permanecer em território contracionista mesmo após os cortes. Mesmo naquele momento, a combinação de inflação e expectativas ainda acima da meta, juntamente com a resiliência do mercado de trabalho, já limitava a magnitude do afrouxamento esperado.

Mais recentemente, a escalada das tensões geopolíticas e o choque nos preços de energia introduziram novos vetores de pressão, incluindo desancoragem adicional das expectativas de inflação, reversão das perspectivas de afrouxamento monetário global (que em alguns casos já apontam para novos ciclos de aperto) e alguma depreciação cambial, ainda que o Real permaneça apreciado em relação aos níveis observados antes do conflito.

A eventual confirmação do cenário precificado resultaria em um dos ciclos de cortes mais curtos da história do país, mantendo a taxa Selic em 14,50% ao ano por período prolongado. Esse cenário tende a preservar condições financeiras mais restritivas para empresas e famílias, ao mesmo tempo em que amplia a pressão sobre as contas públicas por meio do maior custo de carregamento da dívida.