Conforme apresentado em uma edição anterior, os preços de títulos de renda fixa variam significativamente ao longo do tempo, muito além do que sugere a simples marcação na curva, que representa a apropriação diária da taxa contratada. Essa oscilação decorre da marcação a mercado e está diretamente associada a dois conceitos centrais na precificação desses ativos: duration e convexidade.

A duration mede a sensibilidade do preço do título a pequenas variações na taxa de juros. Em termos práticos, indica aproximadamente quanto o preço varia (em termos percentuais) para cada mudança de 1 ponto percentual na taxa. Quanto maior a duration, maior o impacto de oscilações nos juros sobre o preço do papel.

Essa relação, no entanto, não é linear: quedas nos juros elevam os preços de forma mais intensa do que altas equivalentes os reduzem. Para capturar essa assimetria, utiliza-se a convexidade, que representa a curvatura da relação entre preço e taxa. Quanto maior a convexidade, maior o ganho relativo em cenários de queda de juros.

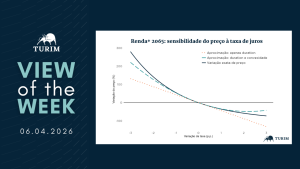

O gráfico desta semana ilustra a sensibilidade do Tesouro Renda+ 2065, um título de prazo extremamente longo, cujos pagamentos se iniciam apenas em 2065, o que eleva substancialmente sua duration e convexidade. Observa-se que a aproximação baseada apenas na duration (linear) subestima a variação de preços em movimentos mais amplos, enquanto a incorporação da convexidade fornece uma aproximação mais aderente à dinâmica observada, ainda que imperfeita.

O exemplo evidencia que títulos longos são (i) mais sensíveis a variações nas taxas de juros e (ii) mais convexos. Como resultado, tendem a se valorizar mais em cenários de queda de juros do que a se desvalorizar em movimentos de alta equivalente. Por outro lado, é importante perceber o quão voláteis esses títulos podem ser, o que pode levar a marcações negativas muito relevantes em caso de alta das taxas de juros.