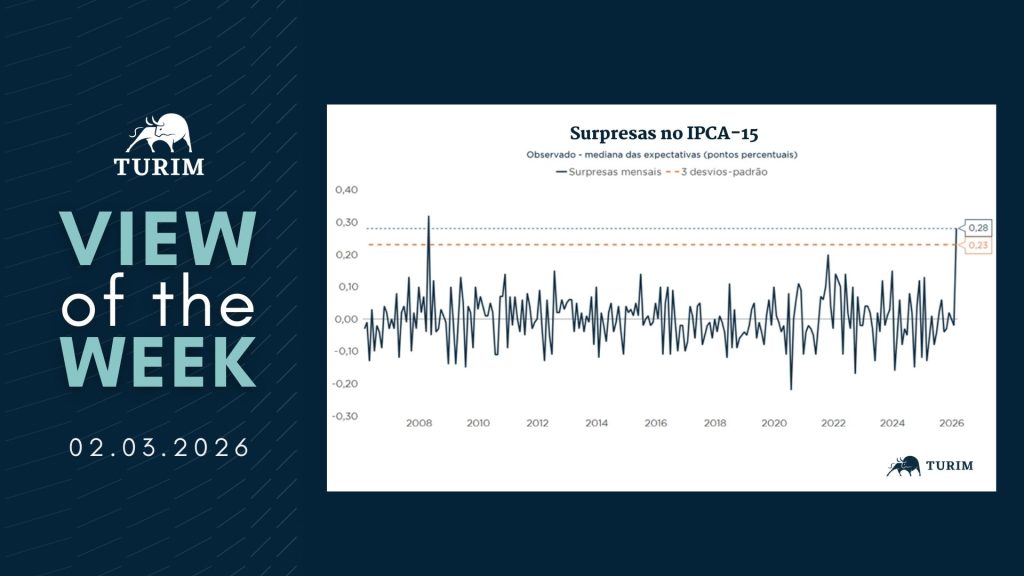

O IPCA-15 de fevereiro, divulgado na semana passada, veio surpreendentemente forte, com alta de 0,84%, cerca de 0,28 pontos percentuais acima das expectativas do mercado. O gráfico desta semana coloca esse movimento em perspectiva ao apresentar a série histórica de surpresas mensais do indicador. Trata-se da maior surpresa desde abril de 2008, superando em mais de três desvios-padrão a média dos últimos 20 anos.

Apesar da magnitude, é importante contextualizar o resultado. O mês de fevereiro concentra pressões sazonais relevantes, associadas a reajustes típicos do período, como mensalidades escolares e outros serviços educacionais, planos de saúde e alguns itens administrados. Esse padrão tende a aumentar a volatilidade do índice nessa janela, exigindo cautela na interpretação de surpresas pontuais.

Além disso, a decomposição do dado indica que boa parte da surpresa esteve concentrada em componentes mais voláteis, como passagens aéreas e seguros de automóveis, que historicamente apresentam comportamento errático e menor persistência. Esse tipo de composição reduz a probabilidade de que o choque se traduza em uma tendência inflacionária mais duradoura.

Portanto, a leitura predominante entre analistas é de que o resultado reflete, em grande medida, fatores transitórios, o que não justificaria, a princípio, uma mudança no “plano de voo” do COPOM, que segundo a precificação atual do mercado, deve iniciar um ciclo de cortes na taxa de juros em sua próxima reunião, ainda em março.