O caixa é uma classe de investimento com características bastante particulares, mas nem sempre plenamente compreendidas. Por um lado, representa uma posição defensiva, pouco sujeita à volatilidade dos mercados. Por outro, pode carregar um custo silencioso: o custo de oportunidade da liquidez.

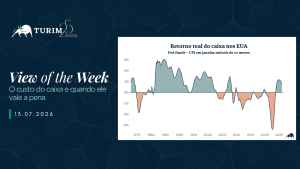

Esse custo corresponde ao retorno que o investidor deixa de obter ao abrir mão do prêmio associado aos ativos de risco. No entanto, ele varia significativamente ao longo do tempo. O gráfico desta semana apresenta o retorno real do caixa nos Estados Unidos, calculado a partir da Fed Funds Rate deflacionada pelo CPI em janelas móveis de 12 meses desde a década de 1970. Ao longo desse período, observa-se que o retorno real do caixa oscilou de forma expressiva, incluindo diversos momentos em que manter liquidez significou perda de poder de compra.

Nas condições atuais, com a T-bill de três meses rendendo cerca de 3,7% ao ano e a inflação americana em torno de 3,0%, o retorno real bruto do caixa gira próximo de 0,7% ao ano. Embora modesto, trata-se de um nível ainda positivo e significativamente mais favorável do que o observado durante boa parte da última década, quando juros reais negativos tornavam o custo de manter caixa, e da renda fixa como um todo, particularmente elevado. Foi nesse contexto que ganhou força o acrônimo TINA (There Is No Alternative), sintetizando a percepção de que, sem retorno real na liquidez, investidores eram incentivados a migrar para ativos mais arriscados.

A principal vantagem do caixa, por sua vez, está na opcionalidade. A liquidez permite atravessar períodos de estresse sem a necessidade de vender ativos sob pressão e, ao mesmo tempo, aproveitar correções de mercado para rebalancear a carteira em condições mais favoráveis.

No fim das contas, a pergunta relevante não é “devo ter caixa?”, mas sim “quanto caixa se justifica pelos benefícios que ele oferece nesse momento?”.